Chronologie des Rentenkahlschlags

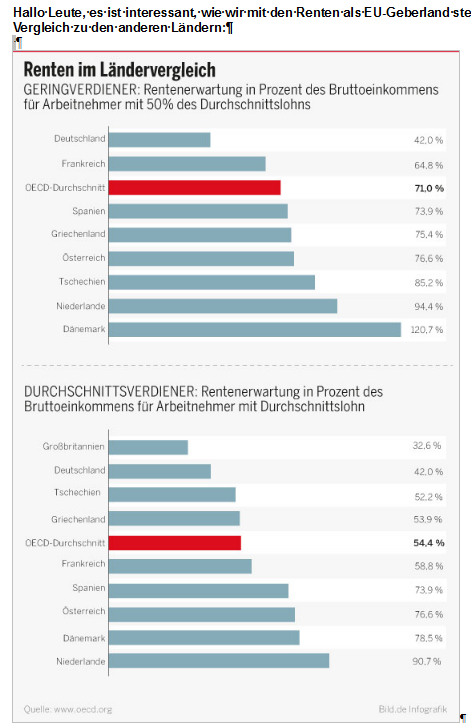

Renten im EU-Vergleich

Im Memorandum „Sozialstaat vor dem Umbau. Leistungsfähigkeit und Finanzierbarkeit sichern“ des BDA vom Oktober 1994 finden sich bereits folgende Forderungen der Kapitalisten:

- Absenkung des Rentenniveaus von 71 auf 65 Prozent des Nettogehalts; keine Anpassung an die Entwicklung der Nettoentgelte, mehr private Altersvorsorge

- Beitragszahlung während der Schul-, Fachschul- und Hochschulausbildung; Verkürzung der Rentenbezugsdauer durch Verlängerung der Lebensarbeitszeit

- Kürzung der Erwerbsminderungs- und Hinterbliebenenrenten durch stärkere Anrechnung anderer Einkommen

- Beteiligung der Beschäftigten an der betrieblichen Altersversorgung; Absenkung der Rentenanpassung auf die Hälfte des Inflationsausgleichs

24.10.1994 – Sozialstaat – DAS TEMPO DER SCHNECKE

Radikale Schnitte in das überdehnte soziale Netz fordern die Unternehmer. Doch sie mobilisierten einhelligen Widerstand bei Gewerkschaften und Politikern. Dabei sind Reformen dringend erforderlich – weil Sozialschmarotzer, aber auch Arbeitgeber und Regierung den Sozialstaat missbrauchen …

Quelle: SPON

In dem Perspektivkonzept „Für ein attraktives Deutschland in einem weltoffenen Europa“ aus dem Jahr 1998 forderte der BDI:

- Elemente der Kapitaldeckung müssen in der Altersvorsorge eingeführt werden.

- Die Krankenversicherung muss mit Wahltarifen den Versicherten mehr Freiheit lassen.

- Arbeitslosengeld und Sozialhilfe sollten vor allem auf die Wiedereingliederung in den Arbeitsprozess ausgerichtet sein.

- Löhne und Arbeitszeiten sind marktgerechter zu gestalten.

- Die Betriebe brauchen deutlich größere Gestaltungsspielräume bei der Festlegung der Arbeitsbedingungen.«

9.11.1989 – Verabschiedung des „Rentenreformgesetzes 1992″

Wichtigste Punkte:

- Bewahrung eines bestimmten Lebensstandards im Alter wird erstmals der Erhaltung der Beitragsstabilität untergeordnet. Kosten der RV für die Kapitalisten werden gesenkt

- Änderung der Rentenanpassung von der Bruttolohn- auf die Nettolohnentwicklung, d.h. nach den geringer steigenden Nettolöhnen durch steigende Steuern und Sozialversicherungsbeiträge.

- Anhebung der Altersgrenzen 60 (Frauen, Arbeitslose) und 63 (langjährig Versicherte) auf 65 Jahre. Stufenweise über 12 Jahre, vom Jahr 2001 an, mit Vorbehalt, dass 1998 die Arbeitslosigkeit keine große Rolle mehr spielt.

- Für jedes Jahr der vorzeitigen Inanspruchnahme ab 62 mindert sich die Rente um 3,6% (sogenannter versicherungsmathematischer Abschlag). Regelungen wurden in Folgejahren mehrfach geändert.

- Kürzung der schulischen Anrechnungszeiten auf insgesamt maximal sieben Jahre, von vorher maximal 13 Jahren (max. 4 Jahre Schule ab dem vollendeten 16. Lebensjahr, max. 4 Jahre Fachschul- und max. 5 Jahre Hochschulausbildung), sowie geringere Bewertung: Mit höchstens 75% des Durchschnittseinkommens pro Jahr

Quelle: Die Rentenreform 1992 – Anmerkungen zum Rentenreformgesetz 1992

1997 – Wachstums- und Beschäftigungsförderungsgesetz (WFG)

Wichtigste Punkte:

- Stufenweise Anhebung der Altersgrenzen auf das 65. Lebensjahr: Für Frauen (bisher 60) bereits ab 1997, für langjährig Versicherte (bisher 63) bereits ab 2000; bei vorzeitiger Inanspruchnahme der Rente versicherungsmathematische Abschläge von 3,6 v.H. pro Jahr, und zwar für die gesamte Rentenlaufzeit.

- Anerkennung von Ausbildungszeiten erst ab dem 17. Lebensjahr (bisher 16) und nur noch bis zu maximal 3 Jahren auf Basis von höchstens 75 v.H. des

Durchschnittsentgelts – auch wenn (z.B. behinderungsbedingt) Schulzeit, Ausbildung und Studium deutlich länger dauern.

Bis Ende 1991 wurden noch bis zu 13 Jahre mit 100% des Durchschnittsentgelts berücksichtigt, 1992 erfolgte eine stufenweise Absenkung auf 7 Jahre bei max. 75 v.H. des Durchschnittsentgelts. Im Vergleich zu 1991 bedeutet dies für Studierende im Durchschnitt einen monatlichen Rentenverlust von 470 DM, im Vergleich zum RRG 1992 von immerhin 170 DM monatlich. - Nur Arbeitsförderungsgesetz: Abschaffung des Rechtsanspruchs auf berufsfördernde Leistungen zur Rehabilitation und auf Übergangsgeld durch Umwandlung in eine „Kann-Leistung“; Ausnahme nur für Schwerbehinderte (Rehabilitandenanteil 8%!) und Behinderte im Eingangsverfahren und Arbeitstrainingsbereich der Werkstätten für Behinderte; gilt auch für Ausbildungsgeld, Unterhaltsgeld für Behinderte und Berufsausbildungsbeihilfe für Behinderte. (ab 1.4.97 durch AFRG wieder teilweise korrigiert)

- In der Rentenversicherung Kürzung des Übergangsgeldes von 90 (medizinische Rehabilitation) bzw. 80 (berufliche Rehabilitation) auf einheitlich 75 v.H. für Versicherte mit Kind ober bei Pflegebedürftigkeit und von 75 bzw. 70 auf einheitlich 68 v.H. für die übrigen Versicherten.

- In der Unfallversicherung (RVO) Kürzung des Übergangsgeldes von 80 auf 75 v.H. bzw. von 70 auf 68 v.H. und des Anschluss-Übergangsgeldes von 68 auf 67 v.H. bzw. von 63 auf 60 v.H.

- Absenkung der Berechnungssätze auch im Rehabilitationsangleichungsgesetz, und zwar beim Übergangsgeld von 90 bzw. 80 auf einheitlich 75 v.H. (Behinderte mit Kind bzw. bei Pflegebedürftigkeit) und von 75 bzw. 70 auf einheitlich 68 v.H. (übrige Behinderte) sowie beim Anschluss-Übergangsgeld von 68 auf 67 v.H. bzw. von 63 auf 60 v.H.

- Nur Arbeitsförderungsgesetz: Aussetzung der Anpassung des Übergangsgeldes im Jahre 1997; gilt generell für alle Lohnersatzleistungen nach dem AFG.

Quelle: SoVD – Sozialverband Deutschland – Sozialstaat – August 1997 – Dokumentation

1999 – Rentenreformgesetz 1999

Wichtigste Punkte:

- Die Altersgrenze für Schwerbehinderte (mindestens 50%-ige anerkannte Schwerbehinderung) wird in Monatsschritten vom 60. Lebensjahr auf das 63. Lebensjahr angehoben. Die Anhebung beginnt ab dem Jahr 2000. Damit sind zuerst Versicherte betroffen, die im Januar 1940 geboren sind. Die ersten Versicherten, für die die Altersgrenze 63 (ungekürzter Bezug dieser Rente) gilt, sind die im Dezember 1942 geborenen. Eine Inanspruchnahme dieser Altersrente vor Vollendung des 63. Lebensjahres ist dann weiterhin möglich. In diesem Fall muss jedoch ein Rentenabschlag von 0,3% für jeden Monat vor Vollendung des 63. Lebensjahres (maximal 10,8%) in Kauf genommen werden. Betroffen von dieser Maßnahme sind alle schwerbehinderten Versicherten.

- Ab dem 01.01.2000 wird das derzeitige System der Berufsunfähigkeitsrenten und Erwerbsunfähigkeitsrenten durch ein einheitliches und abgestuftes System der Erwerbsminderungsrente abgelöst. Das Vorliegen der Erwerbsminderung richtet sich zukünftig ausschließlich nach dem Gesundheitszustand des Versicherten. Die Rentenversicherung soll zukünftig also nur noch für den Ausfall des Einkommens, der durch die gesundheitliche Einschränkung verursacht wird, Ersatz leisten. Die Arbeitsmarktsituation wird also nicht mehr berücksichtigt.

- Die Rentenformel wird um einen demographischen Faktor ergänzt. Durch diesen Faktor wird die jährliche Rentenanpassung verringert, zwar so, daß das Rentenniveau von 70 % (heute) auf 64 % (2030) sinkt.

Quelle: Rentenreformgesetz 1999

2000 – Haushaltssanierungsgesetz 2000

Wichtigster Punkt:

- Die Renten werden in 2000 und 2001 nicht an die Lohnentwicklung, sondern lediglich an die Inflationsrate angepasst.

Quelle: Rentendemontage

2001 – Altersvermögensergänzungsgesetz

Wichtigste Punkte:

- Verminderung der Rentenanpassungen; („Korrekturfaktor“, „Altersvorsorgefaktor“)

- Verringerung des Hinterbliebenenversorgungssatzes

- verstärkte Einkommensanrechnung bei Hinterbliebenen.

- Aufhebung der Rentenanpassungen in Höhe der Inflationsrate (wurde erst am 22.12.1999 wieder eingeführt!)

Quelle: Reform 2001 – Altersvermögensergänzungsgesetz

2002 – Altersvermögensgesetz

Wichtigste Punkt:

- Das umlagefinanzierte System der gesetzlichen Rentenversicherung soll durch freiwillige, staatlich geförderte Beiträge ergänzt werden. Diese Beiträge dienen im Wesentlichen der Schließung der neu entstehenden Versorgungslücke im Alter, also der Kaschierung der Einschnitte in die gesetzliche Rente durch zusätzliche „Riester-Verträge“

Quelle: Altersvermögensgesetz

2002 – Beitragssicherungsgesetz

Wichtigste Punkte:

- Anhebung des Beitragssatzes von 19,1 % auf 19,5% und

- Erhöhung der Beitragsbemessungsgrenze

- Senkung der Lohnnebenkosten für Kapitalisten auf 19,5% (statt der bisherigen 19,9%)

Quelle: Beitragssicherungsgesetz

2004 – Zweites Gesetz zur Änderung des SGB VI

Wichtigste Punkte:

- Rentner zahlen den vollen Beitrag zur Pflegeversicherung

- Aussetzung der Rentenanpassung für das Jahr 2004

Quelle: RECHTSGUTACHTERLICHE STELLUNGNAHME für den Sozialverband Deutschland (SoVD)

2005 – RV-Nachhaltigkeitsgesetz

Wichtigste Punkte:

- Anrechnung wegen schulischer Ausbildung nach vollendetem 17. Lj. (bis zu drei Jahre) entfällt für Rentenzugänge ab 2009.

- Einführung von Nachhaltigkeitsfaktor und Parameter a => Renten werden gekürzt, wenn die Zahl der Beitragszahler sinkt

Quelle: Rentendemontage

2006 – Alterseinkünftegesetz

Wichtigster Punkt:

- Alle Renten mit Beginn bis 2005 werden zu 50 % besteuert. Der steuerpflichtige Rentenanteil steigt in Schritten von 2 %-Punkten von 50 % im Jahre 2005 auf 80 % im Jahr 2020 und in Schritten von einem 1 %-Punkt ab dem Jahr 2021 bis 100 % im Jahre 2040 an. Der steuerpflichtige Rentenanteil beträgt somit 50 % bei Rentenbeginn im Jahr 2005, 52 % bei Rentenbeginn 2006 usw. und schließlich 100 % bei Rentenbeginn ab 2040.

Quelle: Rentenbesteuerung ab 2005

2007 – Altersgrenzenanpassungsgesetz

Wichtigster Punkt:

- Schrittweise Anhebung der Regelaltersgrenze von 65 auf 67 Jahre zwischen 2012 und 2015 => Rentenkürzung, da nur wenige bis 67 Jahre arbeiten können

2008 – Rentenanpassungsgesetz

Wichtigste Punkte:

- Um für 2008 und 2009 eine höhere Rentenanpassung zu erreichen, hat der Bundestag das Gesetz zur Rentenanpassung 2008 verabschiedet. Mit diesem Gesetz wird der Riesterfaktor in den Jahren 2008 und 2009 ausgesetzt und erst 2012 und 2013 nachgeholt. Durch die Aussetzung des Riesterfaktors fällt die Rentenanpassung 2008 um 0,64 Prozentpunkte höher aus und beträgt daher 1,1 Prozent (0,46 Prozent + 0,64 Prozent).

- Wegen der Anhebung des Beitragssatzes zur Pflegeversicherung um 0,25 Prozentpunkte werden die 1,1 Prozent teilweise wieder aufgezehrt. Anders als die Beschäftigten müssen Rentnerinnen und Rentner den Pflegeversicherungsbeitrag allein tragen. Bei einigen Rentnerinnen und Rentnern kommen von den 1,1 Prozent noch weniger an, wenn die Krankenkasse ihren Beitragssatz erhöht.

- Auch wenn nach steigenden Beitragssätzen zur Kranken- bzw. Pflegeversicherung noch ein kleines Plus übrig bleibt, wird dies bei weitem nicht für einen Ausgleich der hohen Inflation ausreichen. Schätzungen gehen nämlich davon aus, dass die durchschnittliche Inflationsrate in diesem Jahr bei 2,6 Prozent liegen wird. Dabei sind die Preistreiber vor allem Grundnahrungsmittel und Energie, was Menschen mit geringem Einkommen besonders stark belastet.

Quelle: Rente – Die Rentenanpassung 2008 – Weitere Inflationsverluste trotz außerplanmäßiger Rentenerhöhung

2009 – Rentenschutzklausel

Wichtigster Punkt:

- Ein Absinken des Rentenwertes ist nun auch dann ausgeschlossen, wenn die für die Rentenentwicklung maßgebliche Berechnungsbasis, die Entwicklung der Bruttolöhne und -gehälter, rückläufig ist. Damit wird im Fall sinkender Löhne ein nominales Sinken der Renten verhindert. Die Rentenzahlbeträge bleiben dann gleich, es gibt eine sogenannte „Nullrunde“. Die unterbliebene aber rechnerisch notwendige Rentenkürzung wird gemäß § 68a (wie oben erläutert) mit späteren Rentenerhöhungen verrechnet, bis die unterlassene Rentenkürzung nachgeholt wurde.

Quelle: Rentenanpassungsformel – Schutzklausel

Das BMAS prognostiziert folgendes:

- Nach den Modellrechnungen steigen die Renten bis zum Jahr 2025 um insgesamt rund 35 % an. Dies entspricht einer durchschnittlichen Steigerungsrate von gut 2 % pro Jahr. Das Sicherungsniveau vor Steuern sinkt von 50,2 % im Jahr 2011 auf 47,8 % im Jahr 2020 und weiter auf 46,2 % im Jahr 2025 ab.

- Beitragssatz wie auch Sicherungsniveau vor Steuern bewegen sich damit im Rahmen der im Gesetz vorgesehenen Grenzen von 20 % bzw. 46 % bis zum Jahr 2020 und von 22 % bzw. 43 % bis zum Jahr 2030.

- Der Rückgang des Sicherungsniveaus vor Steuern macht deutlich, dass die gesetzliche Rente zukünftig alleine nicht ausreichen wird, um den Lebensstandard des Erwerbslebens im Alter fortzuführen. In Zukunft wird der erworbene Lebensstandard nur erhalten bleiben, wenn die finanziellen Spielräume des Alterseinkünftegesetzes und die staatliche Förderung genutzt werden, um eine zusätzliche Vorsorge aufzubauen. Zentrale Säule der Altersversorgung wird aber auch weiterhin die gesetzliche Rente bleiben.

Das Rentenniveau vor Steuern berücksichtigt nicht die individuelle unterschiedliche Besteuerung seit 2005. Aufgrund des aufgezeigten Rentenkahlschlags werden die realen Renten in vielen Fällen noch unter der Prognose des BMAS liegen.

Gegen die weitere Verschlechterung der Situation ist ein Kampf um soziale Errungenschaften erforderlich..

- Herabsetzung des Rentenalters auf 60 Jahre für Männer, auf 58 Jahre für Frauen bei vollem Rentenausgleich. Festsetzung einer staatlichen Mindestrente unabhängig von der persönlichen Berufstätigkeit!

- Einbeziehung der alten, kranken und behinderten Menschen in das gesellschaftliche Leben und volle Übernahme ihrer Pflegekosten durch Monopole und Staat!

-

Umstellung der Sozialversicherungsbeiträge auf eine vollständige Bezahlung durch Unternehmen durch eine umsatzbezogene Sozialsteuer!